[경제][금융] 전환사채의 콜옵션은 자산인가 부채인가?

전환사채의 콜옵션은 자산인가 부채인가?

2022.06.22 애널리스트의 일상 - 대충 알고 넘어가지 말자 에서 나온 이야기다.

궁금해서 조금 자료를 모아봤다.

나의 정리:

- 콜옵션은 어떤 금융상품을 특정 가격에 살 수 있게 해주는 권리이다.

- 이야기는 “콜옵션부 전환사채”에서 ’콜옵션’에 대한 처리를 어떻게 해야 하는가에 대한 물음이다.

- 금융위의 결론은 이 콜옵션을 회사가 특정인에게 이전할 수 있기때문에 ’파생상품자산’으로 회계처리 해야 한다고 한다.

- ref. 3 에서 회계에서 자산의 정의는 ‘회사가 소유하고 있고 미래에 경제적 효익을 가져다줄 수 있는 자원’ 이라고 한다.

- ref. 1 의 자료를 보면 전환사채에 대한 콜옵션을 통해 금전적인 이득을 취할 수 있다.

- 회사는 이것을 직원에게 월급대신에 줄 수도 있을 것이다. 이 콜옵션을 발생하고, 월급을 일부 덜 줄 수 있다.

- 그렇기에 이것을 자산으로 볼 수 있을 듯 하다.

아래는 ref. 1 의 내용을 일부 옮겨적었다.

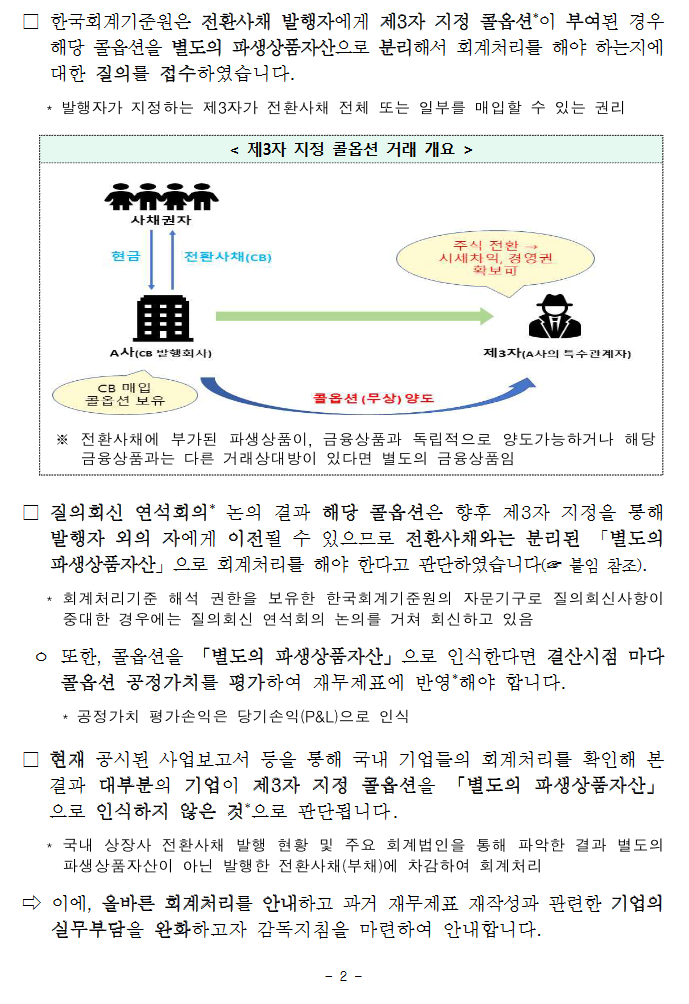

질의회신 연석회의* 논의 결과 해당 콜옵션은 향후 제3자 지정을 통해 발행자 외의 자에게 이전될 수 있으므로 전환사채와는 분리된 「별도의 파생상품자산」으로 회계처리를 해야 한다고 판단하였습니다(☞ 붙임 참조).

- 회계처리기준 해석 권한을 보유한 한국회계기준원의 자문기구로 질의회신사항이 중대한 경우에는 질의회신 연석회의 논의를 거쳐 회신하고 있음

또한, 콜옵션을 「별도의 파생상품자산」으로 인식한다면 결산시점 마다 콜옵션 공정가치를 평가하여 재무제표에 반영* 해야 합니다.

< 전환사채 및 콜옵션 발행 조건 > ■ 전환사채 조건(전환권, 풋옵션 포함) - 발행금액 : 100억원(만기 5년) - 표면이자 : 0% (단, 만기까지 전환권 미행사시 연 2% 이자를 보장) - 전환권* : 특정 산식에 기초하여 회사의 주가에 따라 전환가액 변동 → 전환주식수 변동 (주가하락시 전환주식수 증가) * 전환사채 보유자는 전환권 행사로 사채의 권리(원금과 이자) 대신 주식의 권리를 획득 - 풋옵션* : 발행금액에 연 2% 복리이자를 가산한 금액으로 행사가능 * 전환사채 보유자가 행사할 수 있으며, 발행자(회사)에게 행사금액으로 만기전에 사채상환을 요구할 권리 ■ 콜옵션* 조건 * 행사 시 특정 행사금액으로 기 전환사채 보유자로부터 전환사채에 대한 권리를 획득 - ‘전환사채 발행자(회사)’나 ‘그 발행자가 지정한 제3자’가 보유·행사할 수 있음 - 콜옵션 보유자는 전환사채 약 30%에 해당하는 부분에 대해, 발행금액에서 연2% 복리이자를 가산한 금액으로 행사가능 ※ 회사가 해당 콜옵션을 회사의 임직원에게 무상 부여할 경우, 그 임직원은 콜옵션을 행사하여 행사금액(예: 100원)보다 가치가 높은 전환사채(예: 시장가치 120원)를 취득 하여 경제적 이익(예: 20원 = 120원–100원)을 얻을 수 있음위 상황에 대한 콜옵션 회계처리

회사가 콜옵션 권리행사자를 제3자로 지정하여 다른 금융상품(전환사채 및 풋옵션)과 독립적으로 해당 콜옵션을 양도할 수 있는 경우, 그 콜옵션은 기업회계기준서 제1109호 ‘금융상품’ 문단 4.3.1에 따라 내재파생상품이 아니라 별도의 금융상품으로 처리

- 기업회계기준서 제1109호 문단 4.3.1에 따르면, 특정 금융상품에 부가되어 있는 파생상품이더라도, 해당 금융상품과 독립적으로 양도할 수 있거나, 해당 금융상품과는 다른 거래상대방이 있는 파생상품은 내재파생상품이 아니라 별도의 금융상품임

- 회사가 콜옵션의 행사자로서 회사가 아닌 제3자를 지정할 수 있다는 것은 회사가 실질적으로 해당 콜옵션을 제3자에게 양도할 수 있다는 것을 의미하며, 이때 그 지정된 제3자가 콜옵션을 행사하여 전환사채에 대한 권리를 가지게 된다면 질의의 콜옵션은 별도로 양도할 수 있다고 판단 가능

- 즉, 회사가 콜옵션을 제3자에게 양도하더라도 이자, 원금의 지급, 전환권 행사에 따른 지분상품의 발행 등 전환사채에 대한 발행자의 의무를 여전히 회사가 부담한다면, 해당 콜옵션은 동 기준서 문단 4.3.1의 독립적으로 양도할 수 있다는 요건을 충족하므로 내재 파생 상품이 아닌 별도의 금융상품으로 처리하는 것이 타당

댓글

댓글 쓰기